INDEX

2019年5月8日より、東急線各駅(6路線85駅・世田谷線とこどもの国線を除く)の券売機で現金が引き出せるキャッシュアウト・サービスが始まった。利用できるのは横浜銀行の「はまPay」とゆうちょ銀行の「ゆうちょPay」。

ゆうちょ銀行はこのキャッシュアウト・サービスと同じタイミングで、新しいコード決済サービスの「ゆうちょPay」をリリースし、サービス開始当初から利便性を高めた。

そもそもキャッシュアウト・サービスとは

日本ではまだ馴染みが少ないキャッシュアウト・サービスだが、アメリカなどでは一般的なサービス。スーパーなどのレジで買い物をするついでに現金を引き出すことができる。人通りの少ないATMで引き出すよりもセキュリティ面で安全で、わざわざお金を引き出しに行く手間が省ける。一方、店側にとってもレジに貯まり続ける現金を活用して、手数料が得られるのでメリットがある。

日本では2018年4月に、イオンが日本初のキャッシュアウト・サービスを開始。本州のイオン63店舗(移動販売車も含む)のサービスカウンターや一部レジにて、デビットカードの「Jデビット」で現金を引き出せるようにした。

J-Debitサービス 「イオン」「イオンスタイル」でのキャッシュアウト編

今回のようなスマホによる駅の券売機を使ったキャッシュアウト・サービスは日本初の取り組みで、横浜銀行とGMOペイメントゲートウェイが開発した銀行口座と連動したスマホ決済サービス「銀行Pay」の仕組みを活用。買い物で支払いをする時のようにスマホにQRコードを表示させ、券売機の読み取り機にかざすことで、銀行口座の預貯金が引き出せる。

東急電鉄の券売機で現金が引き出せる。1日の引き出し限度額は3万円で、1万円単位で引き出し可能。利用時間は平日・土日祝共に5時30分~23時まで。手数料は横浜銀行とゆうちょ銀行では異なる。

<横浜銀行の手数料(税込)>

平日108円、土日祝216円

※6月30日(日)まで手数料無料キャンペーン実施。

<ゆうちょ銀行の手数料(税込)>

終日108円(2020年1月3日までの予定)

※6月30日(日)まで手数料無料キャンペーン実施。

2020年1月3日以降の手数料はサイトを参照。

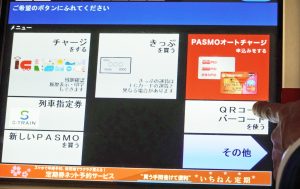

操作は各行のスマホアプリで現金引き出し金額を入力。スマホ画面に表示したQRコードを、券売機の読み取り機にかざす。ここで「ゆうちょPay」のアプリを使った場合の手順を説明しよう。

❶「ゆうちょPay」のアプリを開き、メニュー画面から「キャッシュアウト」をタップ

❷引き出し金額を1万円、2万円、3万円から選択

❸金額を選んだら「コード発行」のボタンをスライド

❹暗証番号を入力する

❺スマホにQRコードが表示される。このコードの有効期限内に操作を行う(有効期限は5分)

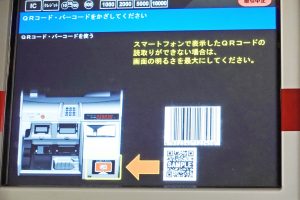

❻東急電鉄の券売機のメニュー画面から「QRコード・バーコードを使う」の項目を選択

❼券売機のQRコード読み取り部分に、スマホをかざす

❽QRコードをかざすと現金が引き出される。

❾スマホは決済完了画面になり、券売機から取引明細が出てくる

操作自体はものの数十秒で完了。横浜銀行、ゆうちょ銀行共に6月30日(日)まで手数料無料キャンペーンを行っているので、この機会にキャッシュアウト・サービスの手軽さや便利さを体験してみたい。

東急電鉄がキャッシュアウト・サービスを行う利点とは

東急電鉄では、日々、利用する駅でお金が引き出せるという利便性を、東急線沿線住人に提供。日本各地には身近に金融機関やATMがなく、現金の引き出しに苦労する地域も多いことから、このサービスの仕組みを活用し、東急線沿線以外でのサービス提供についても検討を進めると言う。

サービス開始前に行われたメディア体験会で、キャッシュアウト・サービスについて説明する、東京急行電鉄フューチャー・デザイン・ラボ事業創造担当 券売機新決済事業 プロジェクトリーダー 八巻善行氏

サービス開始前に行われたメディア体験会で、キャッシュアウト・サービスについて説明する、東京急行電鉄フューチャー・デザイン・ラボ事業創造担当 券売機新決済事業 プロジェクトリーダー 八巻善行氏

駅でお金を引き出すことができれば、確かに利便性は高まる。とはいえ、キャッシュレス化が進み、現金の取り扱い自体を減らしていこうという流れの今、キャッシュアウト・サービスをスタートする理由は何だろうか?東急電鉄の狙いは3つある。

まず1つ目は、券売機の中の1万円札を有効活用するということ。各券売機にはPASMOにチャージするお客さんが入れた1万円札が貯まるので、ある程度貯まったら駅員が回収しているそうだ。1,000円札や5,000円札はお釣りとして活用できるので、券売機内で循環させることができるが、1万円札はそうはいかない。しかし、今回のキャッシュアウト・サービスで他の券種と同じように循環させることができれば、駅員の作業が軽減できるというわけだ。そういう意図から、引き出せる券種を1万円札に絞っている。なお、利用は1日、1駅単位で100人を目標にしているとのことだ。

2つ目は、券売機のQRコードリーダーの活用だ。東急電鉄では4月前後に非常に混み合う定期券販売に向けて、事前にWebサイトで予約して、予約時に発行されるQRコードを券売機にかざすことで発券できるサービス「定期券ネット予約サービス」を提供している。そのため、2015年から券売機を現在のQRコードリーダー付きの新型に入れ替えた。そのQRコードリーダーを活用する方法を模索していたと言う。そんな中、QRコードリーダーの活用方として、キャッシュアウト・サービスがうまくはまった。

そして3つ目は、券売機の有効活用だ。10年前には600台以上あった券売機も、PASMOで乗車するお客さんが増えるに連れて減少し、今は319台と半減。とはいえ、公共交通機関なので、現金で切符を購入して乗車する人がいる以上、現金での切符販売を止めることができない。つまり駅員の日常業務として、現金を取り扱う業務はなくならないということ。それなら新たな現金サービスを行なえないかと考え、キャッシュアウト・サービスに至った。

つまり、東急電鉄はキャッシュアウト・サービスを行うことで、東急線沿線住民の利便性を高めると共に、駅員の現金取り扱い作業を軽減。券売機やQRコードリーダーを有効活用しながら、手数料が得られるいう新しいビジネスを得ることができたというわけ。キャッシュレス化に逆行しているような動きにも、実は意味があった。それは参画する各銀行においても同様だ。

銀行各社は長期スパンで〝急がば回れ〟を考える

今回、キャッシュアウト・サービスを提供する横浜銀行では、「スマホによるキャッシュアウト・サービスは、QRコード決済の近道になる」という〝急がば回れ〟の考えから今回のプロジェクトに参画。横浜銀行では2017年7月からQRコード決済サービスの「はまPay」を提供しているが、現金ニーズの高さはサービス開始後も感じていた。

その上で、うまく操作できなかったら恥ずかしい、操作に失敗して後ろに並んでいる人に迷惑をかけたくないといった思いから、キャッシュレスに抵抗があるお客さまが多いということも把握していた。そこでまず身近な駅の券売機で現金を引き出す体験をしてもらい、QRコード決済に親しんでもらいたいという意図から、キャッシュアウト・サービスの取り組みを開始。QRコードに慣れてもらった後に、買い物してもらえればいいという考えだ。

また、同様にサービスを展開するゆうちょ銀行では、このキャッシュアウト・サービスを通じて、ゆうちょ銀行の口座をおサイフ代わりに使える利便性を評価。キャッシュレス化は今後、一層進んでいくものの、当面の間は現金を受け取りたいというニーズもある。その両方を提供することで、安心して決済サービスを利用してもらうことができる。お客さまのニーズに幅広く答えられるというスタンスだ。

現在、「銀行Pay」によるキャッシュアウト・サービスは、病院の自動精算機でのサービスについても準備を行っている。現金に親しんでいる日本人がキャッシュレス化するには、スマホ決済への抵抗感をなくし、いつでも現金を引き出せるという安心感が必要なのかもしれない。

取材・文/綿谷禎子