INDEX

ヘルステックとインステックの蜜月の関係

保険業界は専門家の予想を上回るペースで保守的な態度から脱却し、新たなテクノロジーを受け入れつつある。

全世界のインステック(保険テック)市場では、スタートアップ全体の30%を「コネクテッド・インシュランス」分野が占めるといわれている。また、この分野は資金調達においてインステック全体の80%を占めている。

特に、IoT(モノのインターネット)、ビッグデータ、人工知能、ヘルステック系APIベンチャーへの資金流入が顕著だ。保険会社は今やコネクテッドデバイスやFitbit(フィットネス用計測リストバンド)を機会と捉えており、こうした機器を活用することで顧客をよりよく理解し、また、健康的な生活を送っている顧客には保険料を低く設定することも可能ということを認識し始めているからだ。

健康に関わるデータにアクセスできることは、保険会社が健康を害するリスクの高い顧客のプロファイルをよりよく理解し活用するのを後押ししてくれる。では、このように “デートを重ねる” ヘルステックとインステックは “結婚” する用意ができているのだろうか?

答えは「イエス」。その理由の一つに、結婚に必要な要素や条件がすでに揃っており、商業化するに当たって十分に成熟していることが挙げられる。こうした要素をこれから見てみよう。

サービスではなく、結果・ケア・バリューを考える

革新的な保険会社はサービスを提供するだけでなく、結果も提供する。ヘルスケアコストを返金するといったサービスをきっかけに消費者と持続的な関係を構築し、寿命の延長に貢献したり愛する人たちのケアを助けてくれたりする。さらに、保守的だった保険会社も感情的な側面にフォーカスした新しい取り組みを始めるようになってきている。

家族、コミュニティ、社会、環境負荷といった価値観を共有することによって、強固な一体感を醸成し、顧客離れを防ぐ。つまり、彼らは保険サービスに「人間味」を持たせているのだ。これはお金や保険料の節約とは関係ないが、そうしなければ消費者は予算に応じて保険会社を次々に乗り換えてしまう。

革新的な保険会社は、消費者と、消費者にとって重要なサービスや消費者がケアする人たちとを結びつけたいと考えているのだ。例えば、親の介護やコミュニティ内での支援活動、より大きな共同体の一部になること、社会的インパクトにつながる活動への参加といった、社会的な結果を生み出すためのもの。

革新的な保険会社は競合他社と値引き合戦をすることではもはや消費者の信頼とロイヤリティを得られないと理解している。したがって、ますます多くの保険会社が単なるサービス促進ではなく、価値に基づく体験に自社ブランドを投影しようとしていることは驚きではない。

ロイヤリティを生み出す透明性とセキュリティ

健康、お金のどちらの場合にせよ、パーソナルなデータ履歴を金融サービスプロバイダから提供してもらう必要はないと考える人などいるだろうか?保険請求処理の手順が不透明でも良いと考える人などいるだろうか?

これらは保険会社にとっても重要な問題だ。だからこそ保険会社はブロックチェーンを利用し、データの信頼性を高め、請求処理の透明化や詐欺防止につなげようとしている。これらが保険ビジネスにおいて損失要因となりうるからだ。

また、ブロックチェーンを利用することで、コストを削減し、仲介者を減らし、遅延を短くし、管理をより容易にできるなどのベネフィットがある。世界標準が策定され各地域の法規制が整備されるまでにはまだ時間がかかりそうではあるが、金融業界におけるブロックチェーン活用は広がっている。

実際、ブロックチェーンを活用したパーソナライズされた金融サービスは増えており、テクノロジーを使いこなせるY世代やミレニアル世代はより適切だと考えるサービスプロバイダへ乗り換えている。

ミレニアル世代の73%が自分たちの親が利用している銀行(彼ら自身も利用している銀行である場合が多い)よりもGoogle、Amazon、Appleなどの信頼できるIT大企業から金融サービスを受けたいと考えている。

保険は違うと言えるだろうか? 健康データが許可されていない第三者によって扱われていたり、さらにはダークウェブへ流出してしまった場合に警告してくれる健康保険会社がいたらすばらしいことだろう。

より厳格な規則である、EU一般データ保護規則(EU General Data Protection Regulation:GDPR)が2018年に施行される。このこと自体はすばらしいが、より重要なのは消費者である私たちが自分たちの健康データがどのように使われているかをリアルタイムに確認できるかどうか、信頼性と透明性を持った健康データヘイブンを構築できるかどうかなのだ。

行動データで最適化する保険・リワード

顧客が低リスクユーザーに分類されるとき、彼らの行動を理解することが適切な保険と報酬を提供する上で鍵となる。ウェアラブルはそれ自体では目的を持たないが、このプロセスの一部として考えると必要不可欠な存在である。

データとアナリティクスはリスクパラメーターを評価する上で役に立つ。これはスポーツ用ウェアラブルだけでなく、非侵襲性メディカルセンサーをはじめとするモニタリング・通信機器などでも実施できる。

このことを考慮すると、(1)有意なデータが収集され、(2)データ収集が品質を確保し定量化するのに十分な期間実施され、(3)顧客・従業員・患者に対する報酬とインセンティブが有益かつ再帰的であるかぎり、社会は「マルチIoTコネクティビティ」へと向かっていくと言えるのだ。

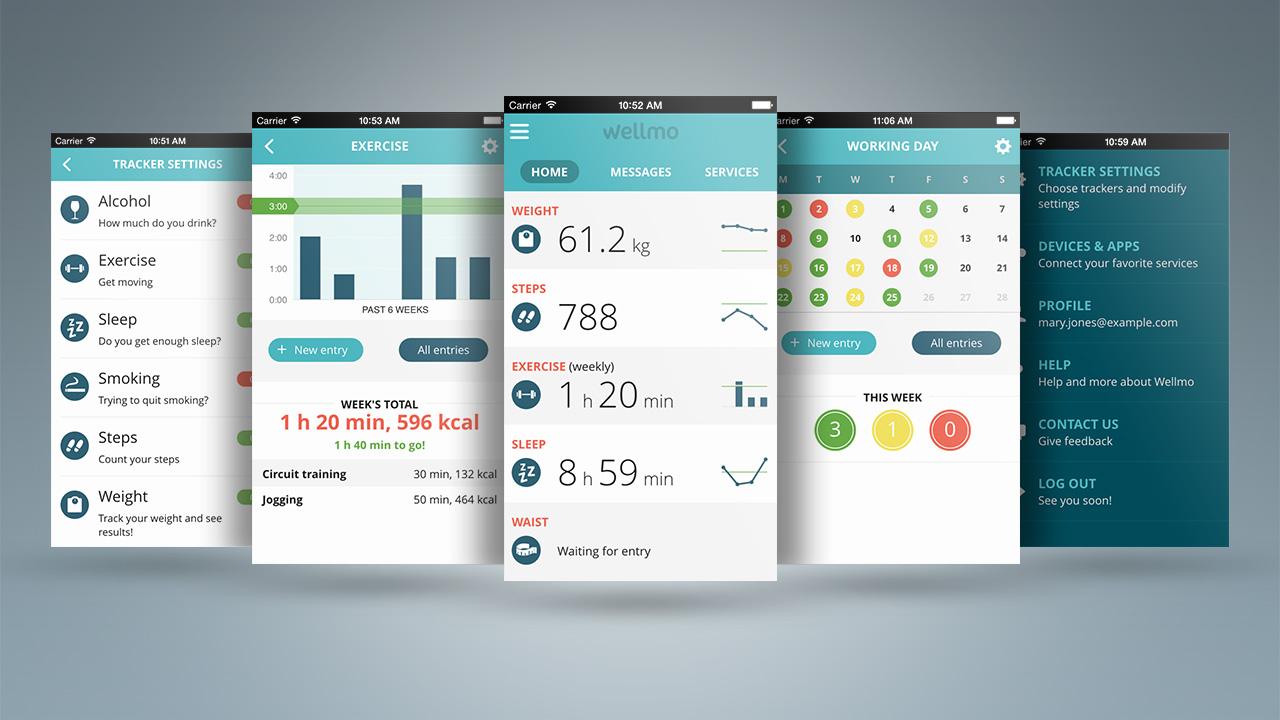

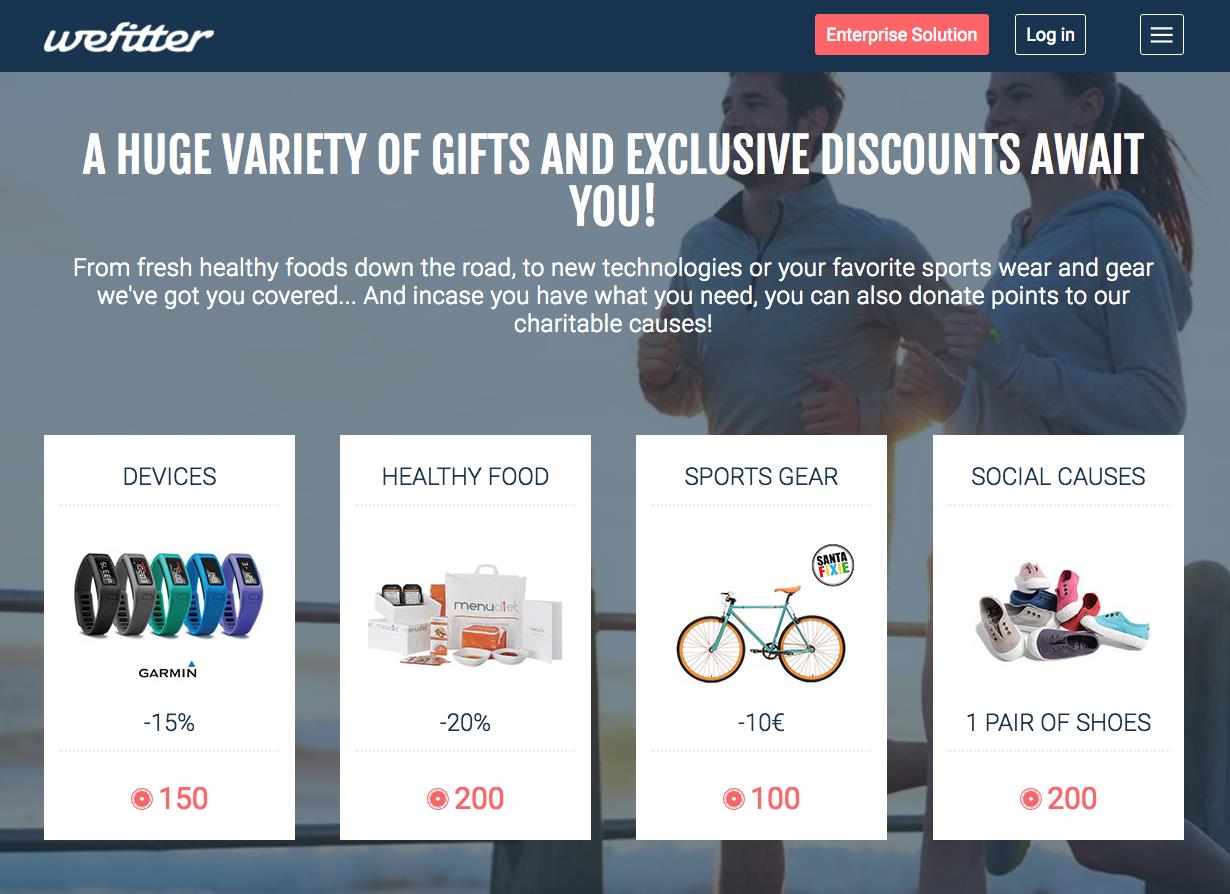

WellmoやWefitterなどの企業はこの点を以前から理解しており、消費者や従業員への報酬としてのウェルネスプログラムを保険会社や企業に提供してきた。

「Wellmo」

「Wellmo」

フランスの健康データプラットフォーム企業Umanlifeもまた、家族向けに特化したウェルネスプログラム、ヘルスプログラムを提供している。これらのプログラムでは保険加入者が互いに助け合い、また保険サービスプロバイダと連携することもできる。

ドイツでは、公的保険がすでに仕事のストレスに対処するためのボーナスプログラムを提供している。被保険者がより多くのコースを完了すればするほど、保険料の減額や現金による払い戻しをより多く受けることができる。ドイツ人の年間平均来院回数は10回と以前に比べ減ってきており、これには保険会社の貢献も大きいと考えられている(参考までにフィンランド人の年間平均来院回数は2.5回)。

「Wefitter」が提供するウェルネスプログラム

「Wefitter」が提供するウェルネスプログラム

一方で、個人による健康保険の負担金は総収入の2.5%と途方もない金額になる場合もあり(さらに、雇用者が同等の金額を支払っている)、個人消費など経済に与える影響は無視できない。

ただし、このような予防医療への投資が機能していることを示す証拠もある。ウェアラブルデータ収集/インセンティブシナリオに話を戻すと、ヘルスケア、製薬、テクノロジーをかつて隔てていた境界はなくなりつつある。今必要なことはこれらの要素を統合することであるが、ここでAPIと人工知能が重要になってくる。

APIと人工知能の経済

「APIは急速にオムニチャネル販売・サービスのビジネスモデルイネイブラーになつつある」。

フォーブス誌が示すように、2017年はAPI経済が大きく発展する年になりそうだ。APIを活用した新たなビジネスモデルを構築したいと考えている企業が急速に増えているからだ。

レガシーITシステムに依存しがちな保険会社は、標準・非標準を問わず、刻々と変わるウェアラブルや医療デバイスのエコシステムに接続することが求められる。そのためには、データを保険会社のバックエンドシステムで利用可能な形式に変換する機敏なアプリケーションインターフェイスの実装が必要となる。

保険会社が一連のサービスをすばやく展開するには、APIが大きな助けとなる。また、SaaS(Security as a Service)も普及し続けており、既存システムとの接続は増加している。イタリア拠点のセキュリティ企業Chino.ioは、接続先のクラウドソリューションにEU一般データ保護規則の基準を厳格に順守させると約束している。

デバイスのユーザーや患者のレガシーデータだけでなく、新たなデータがリアルタイムに大量に生まれる状況では、人工知能が必要不可欠になってくる。このような背景もあり、人工知能を取り巻く環境は大変盛り上がっている。CBinsightsは次のように述べている。

「Google、IBM、Yahoo、Intel、Apple、Salesforceといった大企業は非上場AI企業の買収を競っている。Ford、Samsung、GE、Uberもこの競争に参加。当四半期はFordがArgo AIを10億ドルで買収するという最大規模のM&Aもあった」。

これらのAI企業は自動車メーカーではない。データ収集・解析企業なのだ。ここでもやはり、製品そのものではなく、これらの結果として何が起こるかを考えなければならない。

ヘルステック分野の新規参入企業は医師の事前診断エンジンに基づいた人工知能を開発し、次世代の自己診断やリモートコンサルティングを可能にしようとしている。人工知能による成熟したソリューションは、さまざまなソースからのデータ分析を通して、保険会社によって提供されようになってきている。これらのアプリケーションには、請求処理、事前診断、事前処方、その他医師のアシスタントボットとしての役割が含まれる。

NLP(Natural Langueage Prossessing:自然言語処理)による診断はかなり進歩したものの、ボットはまだ人間らしい深みのある適切な会話をすることができない。しかし、これは時間の問題である。やがて、症状をGoogle検索する代わりに医師ボットから最も有益な意見を聞けるようになるだろう。

ヘルステック&インステックエコシステムの夢

想像力を働かせて、私たちが保険会社に本当に求めるものはなにかを考えてみよう。

生涯を通して受けることができ、私たち個人の行動に最適化され、120歳まで生きることを可能にしてくれるような包括的な予防・ヘルスケアサービス。心に平穏をもたらし、コミュニティ、同僚、従業員、家族、その他近しい存在を助ける機会をもたらしてくれるパッケージ。

また、より健康かつ低ストレスで、より良い個人になるのを助けてくれる、「あっ」と驚くようなスマートデバイス。人間のライフサイクルや経済的な浮き沈みを理解し、フレキシブルで需要に応じて提供してもらえる健康・保険サービスがあったなら、これを拒む人などいるだろうか?

カスタマージャーニーにもとづいたサービスコンセプトの必要性は極めて高い。サービス提供プロセスの中心にいるのは、ITシステムでもコミットしない保険代理店でもなく、私たち人間である。だからこそ、私たちが求めているのは、健康・財務データの透明性であり、それらが悪意を持った者の手に渡らないことが約束されることなのである。自分たちの基本的な価値観に反する金融エコシステムに加担したいと思う人などいないはずだ。

ヘルスケアサービスをデジタル化したり、保険を融合させたりすることの真の意義は、格好良い最新アプリや最新鋭のハイブリッドウォッチを持つことにあるわけではない。幸福で長生きできる人生の約束を本質とし、すべてのステークホルダーにとって価値のあるライフタイムエコシステムを実現し維持していくことなのである。

著者:Philippe Santraine

Healthtech & Insurtech Management Consultant

ヘルステック&インステックマネジメントコンサルタント

@SantrainePhil

https://www.linkedin.com/in/psantraine/

翻訳:薮田佳佑、編集:Livit